1.オーナー企業の後継者難

日本の社長の平均年齢は、この20年間上昇を続けており、経営者の高齢化は日本の社会問題の一つとなっています。帝国データバンクの調査によれば、日本の社長(株式会社及び有限会社)の平均年齢は、1990年に54歳だったものが、2000年に56.6歳、2013年には58.9歳となるなど、高齢化が続いています。

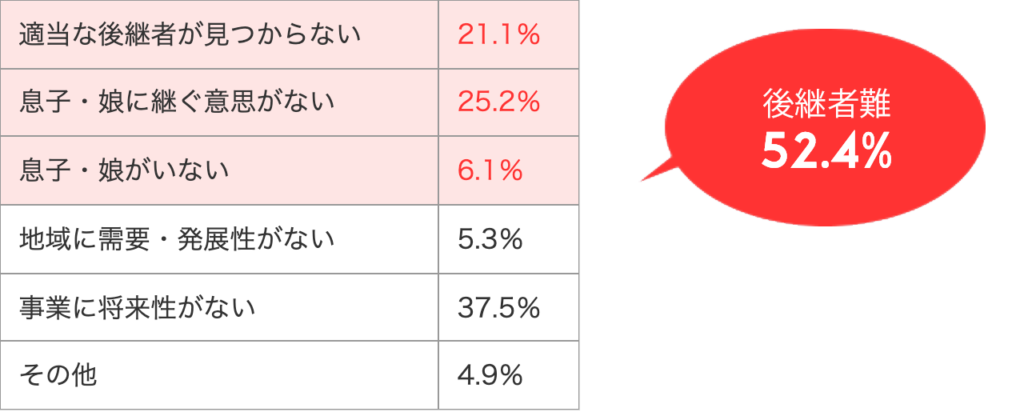

経営者の高齢化は、人口全体の高齢化も一因ですが、後継者が不在のため年配の社長が引退できない企業が増えている、ということも大きな理由です。後継者難でオーナーの引退で廃業する企業も増えており、以下は廃業する小規模事業者の廃業理由の統計ですが、50%以上が後継者難を理由に挙げています。

◆小規模事業者の廃業理由

このように、後継者難が進行する中で、身内以外の役職員や第三者に会社を譲るというケースが大きく増えています。以下の図に示されるように、承継が実行された中小企業でも、子息や親族内での承継の割合は減り、その代わりに身内以外の役職員や社外の第三者(主にM&A)、による承継が急増しています。

◆規模別・事業承継時期別の現経営者と先代経営者の関係

ここで社外の第三者が増えてきているように、後継者難による事業承継にM&Aが使われることが年々増加しています。実行前は第三者への売却を不安視するオーナーが多いのも事実ですが、以下の調査によれば、売主のM&A後の満足度は比較的高いものとなっています。

◆M&Aへの総合評価と満足理由

2.オーナー引退による事業承継

これまで日本の中小企業では、オーナーが引退する際には、オーナーの家族又は親族内の後継者が事業を引き継ぐ、というのが一般的な形でした。このメリットは、一族がオーナーとして継続的にその地位に留まれること、また親族であればある程度その事業への知見があるため、事業の継続性が比較的担保されることでした。しかし、前述のように、近年では、家族、親族内に後継者候補が不在である(継ぎたがる人がいない)ことが急増しているため、このような承継パターンは減少傾向にあります。また、株式の後継者への移動に対して税務負担が生じる可能性がある、または移動に非常に時間がかかる、等の問題があります。

次に多いのが社内の役職員が事業を承継するというもので、これも事業の継続性を考えると優れた形ですが、役職員に後継者がおり、その後継者がオーナーから株式を買取る資金を調達できる場合に限られます。オーナー企業ではそもそも後継者たる人物が育っていないことも多く、後継者候補がいたとしても、株式の買取資金の調達が困難、また前経営者の個人補償等のリスクを取りたがらない、というケースも散見されますので、どの会社でも簡単に出来るという訳ではありません。オーナーからしても、社内の後継者に株式を譲るため、株価を控えめにせざるを得ないことも多く、創業者利益の実現という点では下の2つに劣ります。

MBO(経営陣による事業の買収)と一般的に言われている、外部のバイアウトファンドの資金や金融機関からの借入を組み合わせてオーナーから事業を買取るという手法もあります。これは、多くのケースでは、ファンドが議決権の過半数を取るので正確には経営陣による買収ではなく、以下に述べる第三者へのM&Aに近いのですが、新経営陣も一部出資したりストックオプションをもらったりして、将来ファンドが対象会社を売却する際の利益が享受できるようになっています。しかし、これらのファンド、金融機関共に対象会社に投資する際の選球眼は非常に厳しいものがあり、彼らの基準を満たす限られた会社のみが投資を受けられるというのが現実です。難易度は高いですが、オーナーは遠慮なく株価を交渉して創業者利益を享受することが出来るという利点があります。社内の新経営陣からすると、ファンドの判断により経営陣が取り換えられるリスクがある、仕組み上、会社の借入が増える、いずれ転売されるので落ち着かない、などの欠点もあります。

近年増加しているのが、事業承継のための第三者(主に同業者や関連事業者)への株式の売却(M&A)です。これまで対象会社の関わっていなかった第三者に経営権が渡るということで当初、双方の理解に多少の努力を要しますが、オーナーは株式の売却により創業者利益を最大化できる(一般的にはオーナーは遠慮なく株価を交渉できます)、個人保障も解除できる、殆どの場合、買手は対象会社より規模は大きいので、より安定した体制に移行して事業継続できる等、多くのメリットがあります。新オーナーの持つリソースとうまくシナジーが生み出せれば、事業を一層成長させることも可能です。

廃業は事業の継続ができない(顧客、従業員に迷惑がかかる)、売却での対価に比べると事業清算後に残る資金は少ない等、他に選択肢がない場合を除いて避けるべきです。

3.M&Aによる事業承継のポイント

株式

- 全株を売却して現金化し、創業者利益を享受することができます

- 複数の買手候補と交渉し、条件が最良のところを選ぶことができます

- 市場価格相当(または+α)の株価を主張できます

M&Aでの事業承継は、オーナーの承継パターンの中でも最も売却益を最大化しやすい形です。親族や従業員に譲渡する場合は、親心から価格を控え目にせざるを得ない場合もありますが、第三者に譲渡する場合は、複数の候補と交渉することが出来、価格の交渉も遠慮する必要がありません

銀行借入等

- 一般的に、買手の方が対象会社より規模が大きく、信用度が高いことが多いので、その場合、対象会社に融資している金融機関はM&Aを歓迎する傾向にあります

- よって金融機関は、個人保障の新オーナーへの変更、または外すことを受け入れるので、結果的に旧オーナーの個人補償は外れます

- 買手又はその金融機関が借入を全て肩代わりすることもあります(過半数の株式が譲渡されれば、買主がその借入の責任を持つと理解されます)

個人補償の入替は、条件の一つとして売主が確認すべき重要な点です。通常は契約締結前の交渉の際に話し合われ、契約書の中に条件として盛り込まれます。

売主の待遇

- 将来的な退任が前提ですが、移行期間の数か月~3年間程度はそのまま社長、又は顧問として会社に残り、従業員や顧客と新経営陣との関係の円滑化をサポートする形が多いです

- 通常は競業避止義務があるので、売主は売却後の3-5年間、対象会社以外で同業の仕事をすることはできません

買主としても、いきなり旧オーナーと関係が切れるのは不安です。対象会社の新体制が軌道にのるまで、旧オーナーが持っている知見や人間関係(対顧客、従業員や業界など)でサポートして頂きたいと考えます。 またすぐに同様の事業を始められるのも困るので、殆どの場合は、同業の事業を一定期間行わない、という競業避止義務が契約書中に定められます

経営

- 基本的には新オーナー(買手)が対象会社を運営します。最低でも取締役の過半数は買手側から派遣されます

- 組織はそのままの形で運営することもありますが、M&Aを機会に体制を一新することもあります。

- いずれにせよ、従業員が離散しないように慎重に計画します

- 新オーナーとの間にシナジーが生まれ、成長が加速することも期待できます

経営権が移動する訳ですから、新オーナーがM&A実行後の対象会社の決定権を握ります。旧オーナーは、事前にその後の経営方針について、ある程度のすり合わせを行うことも可能ですし、売却条件として予め合意した事項があれば契約に盛り込むこともできます

従業員

- 売主が希望すれば、従業員の雇用はそのまま継続されることが多いです (希望により、株式売買契約の中に1-2年の従業員の雇用保障を入れることもあります)

- 従業員は、当初は新オーナーに対して警戒心がありますが、誠意を持って体制の移行を説明すれば殆どの場合は理解されます

- 従業員は、口には出しませんが、オーナー社長の高齢化を不安に思っていることがあり、意外にもM&Aで他社の傘下に入ることを喜ぶこともあります

- M&Aによって経営者が変わることを機会に、扱いに困っていた社員に対して待遇の変更などを持ち掛けることもあります

- 残念ながら、新体制に馴染めず、退社する従業員が出ることがあります

新オーナー(買主)は、対象会社の従業員に対して、説明会、懇親会等を開催してコミュニケーションの機会を作り、極力新オーナーの経営方針に理解を得られるように努めます。極端な方針の変更や問題がない限り、社員が離散してしまうことは多くありません

取引先

- 条件の大きな変更がなければ、取引の継続が確保されるので、事業承継M&Aは一般的に取引先から歓迎されます

- 買手からすると、旧オーナーである社長の個人的結びつきがある顧客の売上が減るのではないかとの危惧があるので、旧オーナーはできるだけ引継ぎには協力します

取引先、顧客からは、高齢の旧オーナーから無事に事業が承継されることで安心されることが多いです。ただ、新しい経営者、新オーナーへの不安もありますので、新オーナーはM&Aが完了次第(場合によってはその前)に顧客に対する挨拶、説明を徹底し、早い時期に理解を得られるよう努力します

4.事業承継M&Aの注意点

オーナーの事業承継のM&Aに関する注意点は以下のようなものがあります。

◆ タイミング

売却のタイミングは、余裕を持ち且つ計画的に、会社が良好な状態の時に売却するのが理想的です。日本のオーナー社長は、体が続く限り頑張る、という方が多いですが、社長の体力、気力がピークを越え、業績が下り坂になってから売却先を探し始めるのでは、見栄えも悪く、場合によっては買手から足元を見られる可能性もあります。可能であればオーナー社長の体力、会社の業績ともに余力があるうちに行動に移されることをお勧めします。海外では、そのような企業オーナーの計画的売却の事例が数多く見られます。

◆ 体制整備

オーナー社長の場合はワンマン経営スタイルが多いため、そのオーナーが退くと会社が成り立たなくなるのでは、と買手から危惧されることがよくあります。そのため、全体を管理、把握している社内の後継者的存在がいれば、買手も安心します。また、経理、総務などの管理部門が弱い場合や、オーナーやグループ企業との混同が激しい場合は、コンプライアンスの観点から買手が問題にすることもありますので、出来るだけの事前の準備、整理が必要です。これらは一朝一夕に準備出来るものではありませんが、長期的に売却を考える場合は考えておきたいポイントです。

◆ 資料の準備

会社の概要が説明できる資料を出来るだけ事前に準備します。海外のM&Aでは売案件を扱う際には、インフォメーションメモランダムという情報をまとめた冊子を作り、守秘義務契約書を締結したうえで、それを買い手候補に配布します。日本の中小ディールではそこまですることは少ないですが、とりあえずは対象会社がどのような会社であるかを第三者に理解してもらえるような事業、財務、法務、人事、総務等の資料をまとめておきます。特に利益の調整項目(過大な役員報酬や私的経費、節税商品購入、グループ企業の経費付替え)などは株価評価に影響を与えますので、明確に説明できるように準備します。

◆ トラブルの開示、説明

開示しておかなければならない過去のトラブル等はきちんと最初から説明します。また、隠していてもデューディリジェンス(買収監査)の際に買手に発見されることが多く、心証を悪くするだけでなく、価格の減額の要因にもなり得ます。その後に発見された場合も損害が発生する場合は契約により賠償の対象となります。事前に開示されていない問題がポロポロ出てくると、買手は疑心暗鬼になり、場合によっては交渉が打ち切られることもあります。

◆ 過大な要求をしない

売手としてはなるべく高く事業を売りたい訳ですが、やみくもに高い希望価格を提示するのは得策ではありません。企業の売買価格は財務データを基にした相場がありますので、希望価格がそれから大きくかけ離れていると、話がわからない人と交渉しても時間の無駄、と思われ買手から引かれてしまいます。当初の希望価格は、相場から若干高め程度に設定しておけばいいでしょう。市場からニーズがあり複数の買手候補が現れた場合には、競合により価格は上昇します。

◆ ストーリー作り、アナウンス

世の中にはM&Aを誤解している人も多数いるので、そのM&Aの意義を会社の内外に明確に発信します。オーナーは誰しも、これまで一緒に頑張ってきた役職員に、“売り逃げ”と思われるのは避けたいものです。よって、この事業承継M&Aによって対象会社の事業が継続できるため、従業員、取引先等ステークホルダー全員にメリットがあることを説明し理解を得ます。

◆ オーナーの感情コントロール

オーナーにとって自分の会社は、子供、分身のようなもので、それを売却する時の心理は、娘を嫁に送り出す父親の心境に似ていると言われます。理屈では理解できていても、いざ直面すると、寂しさが募り、プロセスの途中で売手のオーナー社長が感情的になり、不可解な行動を取ることもしばしば起こります。売手のオーナーはできるだけ自身の感情をコントロールして、最良の結果になるように努力すべきことはもちろんですが、社内、アドバイザー、買手サイドなどの周囲の方々も、オーナーの心境を理解して、十分に配慮する必要があります。

◆ 情報管理

プロセス中に中途半端に売却の情報が漏れると、噂が独り歩きし、周囲は疑心暗鬼になります。従業員は、身売りされるのか、と浮足立ちます。取引先は、資金繰りが危ないのでは、と与信を気にします。競合する企業は、あそこは身売りされるらしい、と顧客に言って回るかもしれません。できるだけ、売却交渉の事実は当事者以外には最後まで伏せておきたいものですが、デューディリジェンスの段階になると、見知らぬ人(買手側のスタッフ)が頻繁に社内に出入りし社員も薄々異変に気が付くことがあります。このような場合は、タイミングを見て会社側から前向きな形で発表すべきです。